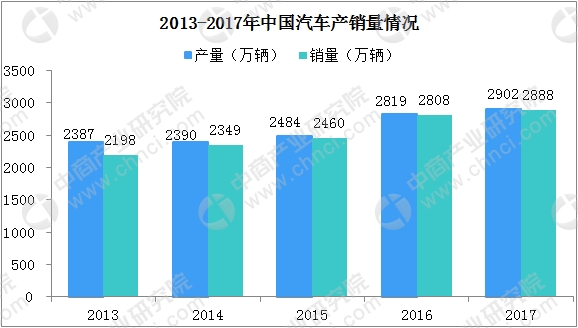

新能源汽车:国内新能源车企7月销量同比预计翻倍,欧洲需求短期疲软。(1)国内:考虑到淡季来临,主力企业中的个别企业因减产因素带来的减量,乘联会预估7月新能源乘用车厂家批发销量基本持平于6月的57万辆,同比增长约120%;7月29日国务院常务会议提出延续免征新能源汽车购置税政策。(2)欧洲:7月以来欧洲经济出现衰退,销售淡季、供应链尚未完全恢复、消费疲软等多重因素叠加,导致7月欧洲电动车销量出现下滑。

光伏:8月硅料供给环比增加,硅片薄片化推动行业降本。8月国内硅料供给产量环比增加,紧张程度有望逐步缓解。硅片薄片化进程持续推进,行业整体P型厚度由160μm切换至155μm,加速推动行业将降本。大尺寸电池片供给仍然偏紧,议价能力较强。组件价格已逐步触碰终端可接受价格上限,硅料价格有望加速见顶,行业再平衡发生后行业出货有望提速。

风电:成本端+交付端双端改善,零部件将迎盈利拐点。大型化进程加速,2022年整机厂商部分订单重新议价,主机厂商经济性增强;下半年全国风电并网建设有望较上半年提速,带动整体需求增长,抢装有望带来部分上游零部件供需错配,零部件企业盈利能力改善;7月风电原材料价格持续回落,在保供稳价情形下零部件企业有望迎盈利拐点。

电网设备:国网加速特高压核准和落地,年内将再开工建设“四交四直”特高压工程。8月3日,国家电网公司重大项目建设项目公布,计划下半年陆续开工建设金上—湖北、陇东—山东等“四交四直”8项特高压工程,总投资超过1500亿元。同时,加快推进大同—天津南交流以及陕西—安徽、陕西—河南等“一交五直”6项特高压工程前期工作,总投资约1100亿元。

投资建议

新能源汽车:建议关注1)一条主线:全球竞争力的核心标的:宁德时代、比亚迪、亿纬锂能、蔚蓝锂芯、容百科技、当升科技、恩捷股份、中伟股份、格林美、星源材质、天赐材料、新宙邦、宏发股份、卧龙电驱等。2)两条支线:供给紧张的负极龙头:璞泰来、杉杉股份、贝特瑞、中科电气、福鞍股份等。受益储能爆发的:德方纳米、永福股份、星云股份。

光伏:建议关注1)低估值补涨的:TCL中环、通威股份、大全能源、特变电工、协鑫科技。2)受益原材料供给瓶颈的辅材:禾望电气、海优新材、福斯特、福莱特、阳光电源、锦浪科技、固德威、德业股份、禾迈股份、昱能股份。3)全球竞争力的组件企业:隆基绿能、天合光能、晶澳科技、晶科能源、东方日升。4)其他:金博股份、爱旭股份、芯能科技、正泰电器等。

风电:建议关注1)受益国产替代:新强联、恒润股份;2)盈利改善的全球竞争力零部件龙头:金雷股份、日月股份、禾望电气、中材科技、天顺风能、泰胜风能、大金重工;3)成长确定性海风:东方电缆、中天科技。4)大型化领先的风机厂商:金风科技、明阳智能、运达股份等。

电网设备:建议关注1)特高压:国电南瑞、许继电气、特变电工;2)配网智能化:亿嘉和、宏力达、杭州柯林、智洋创新;3)受益电表替换周期的:海兴电力、炬华科技等。