新一周开始,A股在经历了上周的连续下跌后并未出现反弹。5日(周一),沪深两市双双低开,盘初权重股杀跌,沪指一度跌逾1%;此后军工、科技股拉涨,但整体上攻动力不足,沪指依旧在平盘线下方运行,创业板指率先翻红。11时过后,三大指数逐级回落,均跌逾1.6%。

沪指全天走势 来源:Wind

截至收盘,沪指报2821.50点,跌1.62%,成交1969亿元;深成指报8984.73点,跌1.66%,成交2193亿元;创业板指报1531.37点,跌1.63%,成交735亿元。

盘面上,酿酒、保险、煤炭、地产、券商、传媒、医药、银行、石油等多数板块集体飘绿;仅有色、农业、纺织少数板块上涨。

人民币贬值概念备受关注。早间,在岸、离岸人民币兑美元汇率开盘后双双跌破7这一整数关口。A股市场上,人民币贬值概念股大涨,华纺股份、迪生力、伊戈尔、永冠新材等集体涨停。

央行紧急回应称,受单边主义和贸易保护主义措施及对中国加征关税预期等影响,今日人民币对美元汇率有所贬值,突破了7元,但人民币对一篮子货币继续保持稳定和强势,这是市场供求和国际汇市波动的反映。从全球市场角度观察,作为货币之间的比价,汇率波动也是常态,有了波动,价格机制才能发挥资源配置和自动调节的作用。

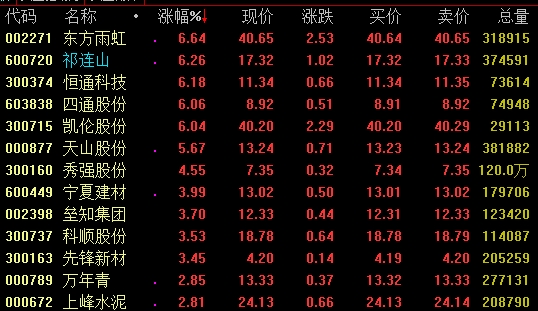

此外,受黄金期货大涨带动,黄金股持续走高,荣华实业、恒邦股份、山东黄金、银泰资源、东方金钰、金洲慈航涨停,赤峰黄金、中金黄金、湖南黄金、西部黄金等跟涨。消息面上,5日早间,国际黄金突破两周前高位1452.78美元/盎司,持续刷新2013年5月10日以来新高。

黄金股表现

ETC概念股活跃,万集科技涨停,金溢科技、博通集成、华铭智能等走高。消息面上,交通运输部公布的数据显示,截至7月29日,29个省份(海南、西藏无收费公路)均已开工建设改造ETC门架系统,全国ETC用户累计达到9780.43万,完成发行总任务的51.25%。华创证券研报指出,深化收费公路制度改革、实现快捷不停车收费的政策支持极大促进ETC产业的发展,预计在明确今年的“取消省界收费站”的政策驱动下,ETC市场有望迎来超百亿增量空间。

个股方面,天淮科技、容百科技、联创股份、奥马电器等40余股涨停;N神马今日登陆上交所主板,大涨44%被临停,报价8.55元。两市约2900股飘绿,银鸽投资、值得买、广生堂、万达信息、法尔胜等多股跌停。

科创板方面,25只个股走势较为分化,新光光电午后涨停,成交额超12亿元,股价突破百元报103.80元并创上市以来新高。安集科技、心脉医疗、南微医学、乐鑫科技、瀚川智能涨幅较窄。

新光光电全天走势 来源:Wind

源达投顾指出,从目前市场来看,尽管指数重心走低,但是整体仍在2850平台之内,而且下方有2822点的强支撑。同时,大盘自2440点以来的整体上升趋势并没有改变,处于牛市第二波上涨前的蓄势阶段,所以技术面的走势依旧偏乐观。消息面的三件重磅大事也已经靴子落地,整体属于预期兑现,目前要密切跟踪国内政策落地及关系进展。操作策略上,预计未来牛市第二波上涨以科技和券商进攻,核心资产为基本配置,但目前仓位仍需控制,不急于一时。

展望8月行情,民生证券认为,8月份市场整体环境向好。8月份MSCI将提升A股纳入比例至15%,保守估计外资有望流入200亿元-300亿元,核心资产标的经过一个月左右调整有望企稳回升;2019年半年报业绩公告显示科技股业绩环比改善,半导体行业出现复苏迹象,近期公募基金增持科技股,科技股有望继续震荡上升;7月底的议息会议中,美联储降息落地,有利于全球风险资产的上涨,A股面临较好的外部环境。在诸多利好因素影响下,8月份市场有望延续反弹趋势。

东莞证券表示,市场有望企稳反弹,步入积极布局期。随着央行合理充裕定调,北向资金持续流入以及大小非减持力度减弱,8月份资金面将继续改善格局。整体来看,外部影响因素落地,而国内经济回暖,叠加政策稳增长力度加大,以及资本市场对外开放力度加大,有望逐步提升市场信心,预计8月份A股市场有望企稳反弹,中期将逐步走稳。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

(45).png)

.png)