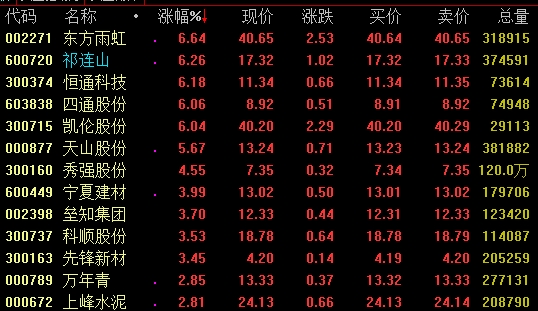

市场表现:本周SW交运指数+0.0%,跑赢大盘(沪深300)0.7个百分点。其中物流+3.5%,航运+1.8%,机场+1.5%,公路+2.1%,港口+2%,铁路+2.8%,公交-1.5%,航空-3.2%。板块涨幅前五个股:三羊马+19.5%、天顺股份+13%、长江投资+9.1%、中国外运+7.1%、中谷物流+6.7%;涨幅后五个股:华夏航空-5%、韵达股份-4.4%、深圳机场-4.2%、白云机场-4.2%、上海机场-3.8%。

行业主要指数变化:航空方面,据飞常准民航看板数据显示,11月1日-25日,国际航线(含港澳台)日均执行客运航班量达162班次,环比10月日均执行航班量提升12%。本周国内航线景气指数环比-3.4%,港澳台航线景气指数环比-2.7%,国际航线景气指数环比-1.2%;运输量指数有所下降,其中国内线环比-11.6%,国际线环比+3.2%,港澳台航线环比+9.4%;国内机票价格小幅上涨,国际机票和港澳台机票价格显著下跌;国内航线客座率为66.4%,环比-3.5%;国际航线客座率为62.6%,环比-1.7%;港澳台航线客座率为56%,环比+0.7%。航运方面,BDI运价指数本周报收1324点,较上周上涨135点(+11.4%);油运指数上涨,BDTI本周报收2494点,较上周上涨129点(+5.5%),BCTI报收1770点,较上周上涨309点(+21.1%)。集运市场指数有所下跌,CCFI本周报收1563.5点,下跌5.3%;SCFI报收1229.9点,下跌5.9%。11月18日,中国公路物流运价指数报收于1030.4点,相比于去年同期上涨27.4点,同比上涨2.7%。

行业动态:1)中国邮轮业进入历史新纪元;2)宁波=香港航班恢复;3)国务院常务会议:保障电商、快递网络通畅;4)2022北外滩国际航运论坛在世界会客厅举办。

重点推荐:

1)招商南油:全球炼油重心东移,成品油跨区运输成为“新常态”,消费旺季欧洲柴油进口需求高涨,而美国炼油厂在政府施压下将减少对欧燃油出口,苏伊士运河以东地区有望成为最大贡献者,成品油轮新增运力放缓,船舶供应减少短时间内难以逆转,公司内外贸兼营静待价值重估。

2)招商轮船:三季度原油运输市场复苏明显,运价加速上行,公司油轮业务三季度扭亏为盈,同时公司在高位落实若干长航次现货租约,全年业绩有望大幅扭亏,此外公司32艘节能环保型VLCC中10艘已经加装脱硫塔,或将享受更高收益。

3)顺丰控股:当前公司业务量稳步修复,差异化竞争力和精益化成本管控在毛利端持续兑现。短期看好旺季22Q4业务量实现突破,成本管控成果进一步巩固;中长期看好鄂州花湖机场助力业务量增长,嘉里物流成为新的增长曲线。

(45).png)

.png)