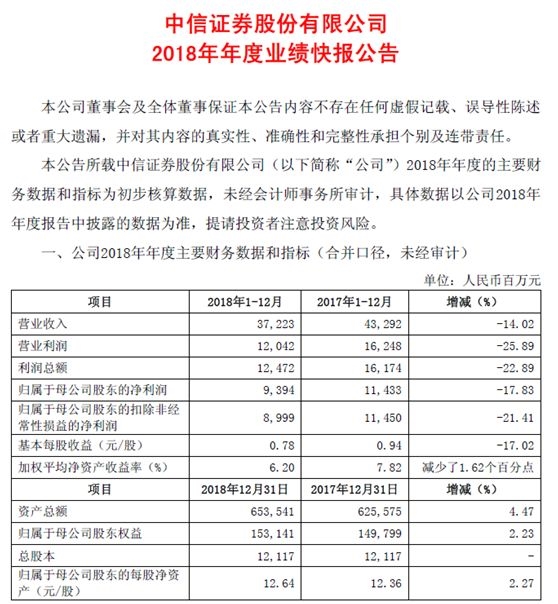

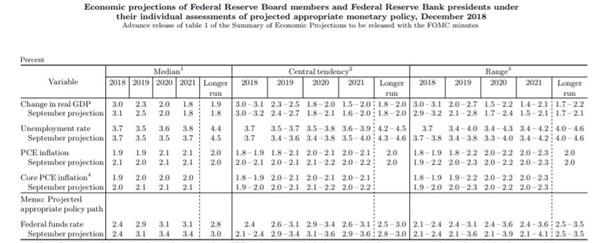

随着中国银行和建设银行相继发布拟发起设立理财子公司的公告,不少业内人士表示,它为未来银行理财市场打开了更为宽广的想象空间。投资者通过银行买到合意的任意理财产品可期。

全业务链条提升银行理财吸引力

“作为理财新规配套文件的理财子公司管理办法,是未来银行理财发展最具想象空间的领域。”恒大研究院研究员方思元表示,商业银行理财子公司同时面临机遇与挑战,机遇在于银行理财子公司的出现将有望打通资管链条,从产品销售到财富管理再到投资,形成了全业务链条。

“在过去的资管竞合格局中,由于银行具有广阔的客户群体,更加偏向产品销售及财富管理,涉及资管行业的前端。基金公司及券商得益于长期积累下来的投研及投资能力,专长于资管行业的后端。银行理财子公司成立后,银行理财有望打通资管链条的‘最后一公里’,涉足投资领域,形成业务的全面协同。即便银行理财短期缺乏主动管理能力,但从长期来看,通过5到10年的发展,不排除部分投资能力较强的银行,将成功打造高效的投研团队和风控体系,自行管理理财资金,形成全链条优势。此外,未来银行理财可作为FOF产品实现大类资产配置,相比于MOM需要深度跟踪投资经理风格,FOF在实际运作中更偏重宏观市场研判及大类资产配置,产品选择难度相对较低。通过FOF投资分散风险,更有助于保证客户稳健收益,提高银行理财产品的吸引力。”方思元指出。

“银行成立理财子公司之后,以子公司名义直接参与股票投资,不必再走公募通道,从而缩短业务链条,这将给现有的理财市场竞争格局带来深远的影响。”小小金融总经理刘小峰向《上海金融报》记者表示,四大国有商业银行中已有2家宣布拟设立理财子公司,虽然其进场速度相对较慢,但因为大型银行理财规模较大,因而具有行业标杆意义。

招商银行副行长王良近日在《2018资产管理行业发展报告》中指出,从发达国家资产管理行业发展历程来看,银行系资管机构通过与母行的协同配合,发挥母行的经营优势,在资管市场占据举足轻重的地位,与基金公司、保险系资管公司形成并存互补的市场格局。

王良指出,国内银行理财子公司只要定位准确,充分发挥母行客户资源丰富、分支机构众多以及品牌享誉市场的优势,不仅可以与基金公司、券商资管和保险资管等资管机构实现差异化发展,形成相互补充、相互竞争的市场格局,还可以结合母行经营优势、客群结构和发展战略等不同特征,探索出一条差异化发展之路。

“对个人投资者而言,由于理财子公司不设销售门槛,首次购买无需面签,这极大地方便个人投资者通过理财子公司投资股票、非标资产等相关理财产品。”刘小峰指出。

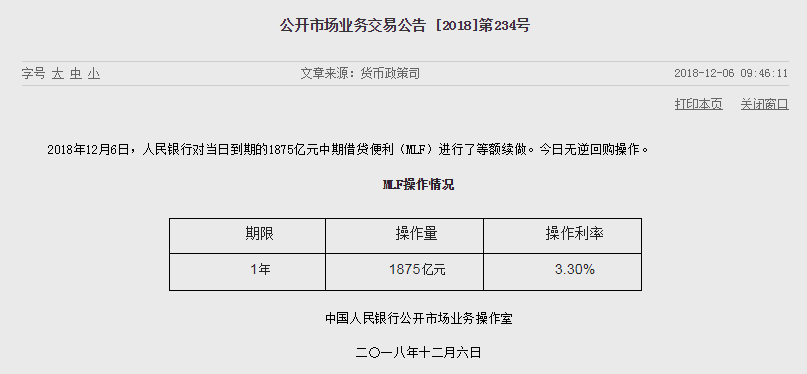

(人民银行官网截图)

银行布局全产品品类成趋势

王良指出,银行资管业务应该根据银行理财投资者的主要特征,设计并推出符合投资者偏好的理财产品。“例如,招商银行针对现阶段银行理财产品的投资者以零售客户为主、风险偏好低等特点,在银行理财打破刚性兑付的特定阶段和行业转型期,将以中、低波动产品作为转型发展的主要产品,以集中力量建立净值型产品的市场口碑与客户信任。在全行业打破刚性兑付后,再根据客户风险偏好的提高,逐步形成综合性资产管理机构全产品品类布局,建成包括现金管理型、目标收益型、债券型、混合配置型、股票型、另类及其他类别的六大类产品线,在各大类产品线下又继续分出若干子产品类型。同时,银行资管业务还应该针对理财产品缺乏长期限资金、机构投资者占比低等劣势,积极争取布局养老金产品。”

某业内分析人士指出,短期内,个人投资者金融资产配置的期限结构将会有所拉长,因为资管新规禁止期限错配、封闭产品不得低于90天等,居民可投资的短期理财将显著减少。净值型理财产品的赎回费率与持有期负相关,持有期限越短则赎回费率相对较高,选择净值型产品的居民也会增长持有期。若居民选择存款产品,则存款类产品的期限较为固定,且普遍较长。

“长期而言,新的资产管理市场环境,有望使一部分居民的风险偏好水平有所提高。”该分析人士称,“风险承受能力因外部环境日趋成熟和自身投资目标日趋多元化、投资经验不断丰富、背景风险因有效管理而降低的居民,将持有更多的风险资产,而风险承受能力仍较低的居民将会回归存款市场。因此,从长期看,资管新规的实施,有望推动投资者形成风险自担的投资理念。”

中央财经大学中国银行业研究中心的郭田勇、刘凯頔特别指出,理财净值化并不代表理财产品的收益会降低,因为资管新规改变以往预期理财产品超额留存模式,“投资者可以尽享收益”。